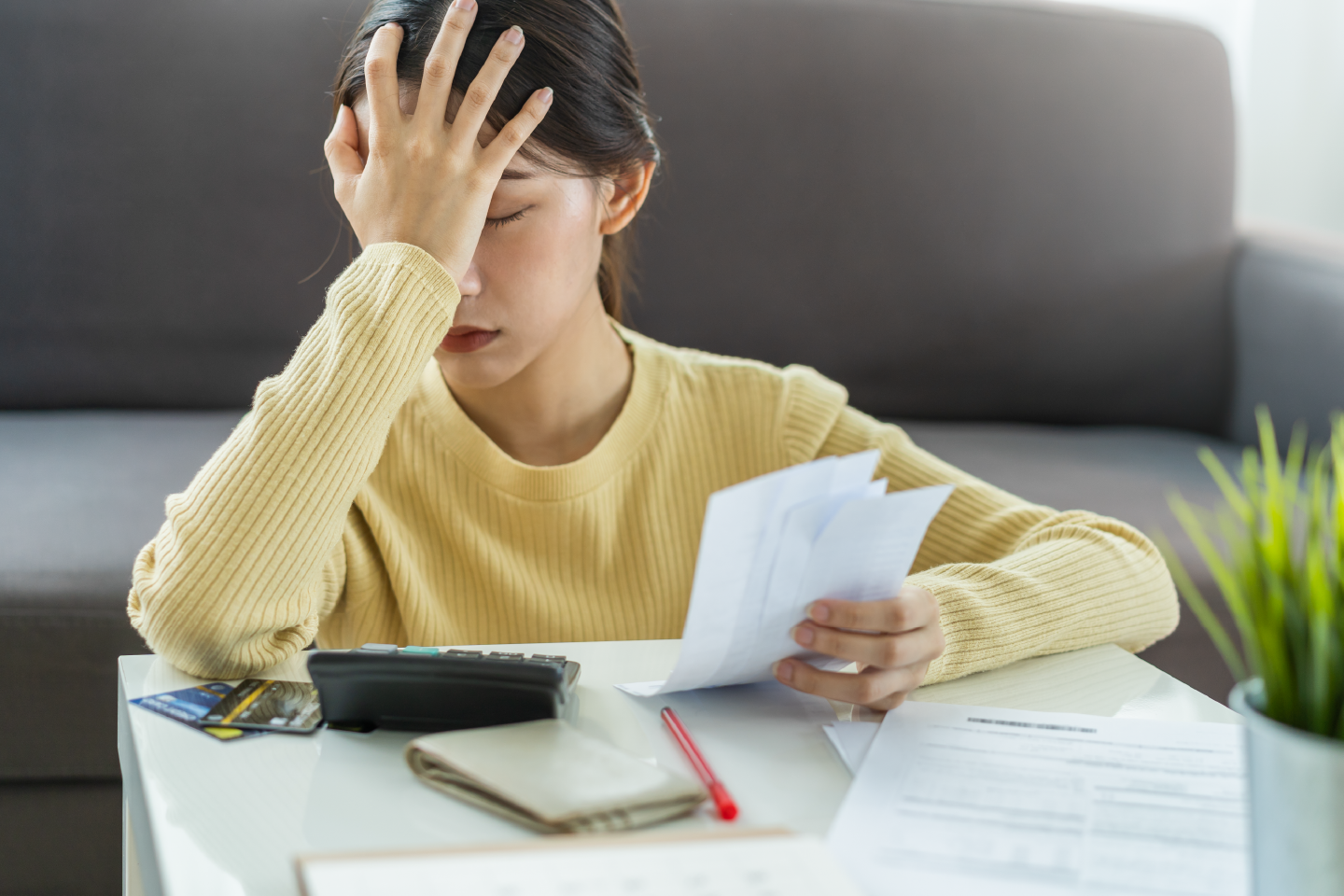

ไม่ว่าคุณจะต้องการ สินเชื่อ หรือ เงินกู้ เพื่อการลงทุนหรือการบริหารจัดการหนี้สิน การมีเงินใช้คล่องมือเป็นสิ่งสำคัญที่จะช่วยให้คุณสามารถจัดการการเงินได้อย่างมีประสิทธิภาพ วันนี้เราจะพาคุณมาดูวิธี ลดรายจ่าย เพิ่มรายได้ และเคลียร์หนี้ให้ไว เพื่อให้การเงินของคุณมีเสถียรภาพมากยิ่งขึ้น!